微信零钱真的能套现吗?

在微信支付体系中,“微信零钱卡包”实为用户对微信零钱账户的误称。微信零钱作为虚拟货币池,专为日常小额支付设计,与实体银行卡管理功能无直接关联。套现行为——即通过非官方途径将虚拟余额转为现金——在微信生态中被系统性禁止。微信从架构层面即排除此类操作,确保资金流动安全可控,避免用户陷入非法套现陷阱。这种设计源于微信对支付安全的底层逻辑:虚拟账户本质是支付工具,非现金等价物,任何绕过官方机制的尝试均会触发安全屏障。

微信支付的反套现机制深度嵌入系统核心。通过实时交易流分析、动态风险评分和强制实名验证,微信能精准识别异常套现模式。例如,短时间内高频小额转账或跨平台交易均会触发风控拦截。这种机制不仅有效阻断套现路径,还保障了支付生态的稳定性和用户资金安全。微信的风控系统通过数亿级交易数据训练,实现毫秒级响应,使套现行为在技术层面几乎无法隐蔽实施。

第三方套现平台常以“高效率套现微信零钱”为噱头吸引用户。然而,其操作多依赖虚假交易链路和洗钱手法,将微信零钱转至外部账户。微信的风控系统对此类行为反应迅速,导致资金被冻结或账户永久封禁。用户需清醒认知:此类平台的“便利”背后是极高风险,包括资金被盗、信用记录受损等连锁后果,远超其承诺的收益。

许多用户误以为微信零钱可自由套现,实则微信的“零钱”本质是支付工具,非现金等价物。套现行为直接违反《微信支付服务协议》,可能引发法律追责。理解微信的底层设计逻辑,是避免资金损失的关键前提。用户应优先通过官方渠道验证资金用途,而非依赖外部平台的“捷径”。

若需现金,微信提供安全提现通道。用户可通过实名认证后的“转账”功能直接汇至银行账户,或使用官方支持的提现服务。但此过程需严格遵循微信规则,避免因信息不全或异常行为导致失败。合法途径才是保障资金安全的最优解,比任何套现尝试都更可靠。

相关文章

美团月付如何套取现金违规操作揭秘

最近,关于“美团月付怎么套取现金”的话题引起了不少关注。首先需要明确的是,“美团月付”是一项为用户提供分期支付服务的金融产品,旨在帮助用户更灵活地消费,尤其在旅游、餐饮等场景下更为便利。然而,任何金融...

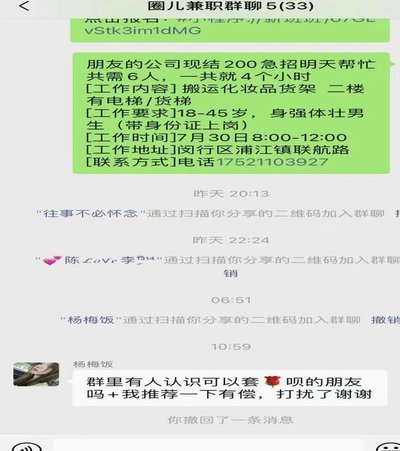

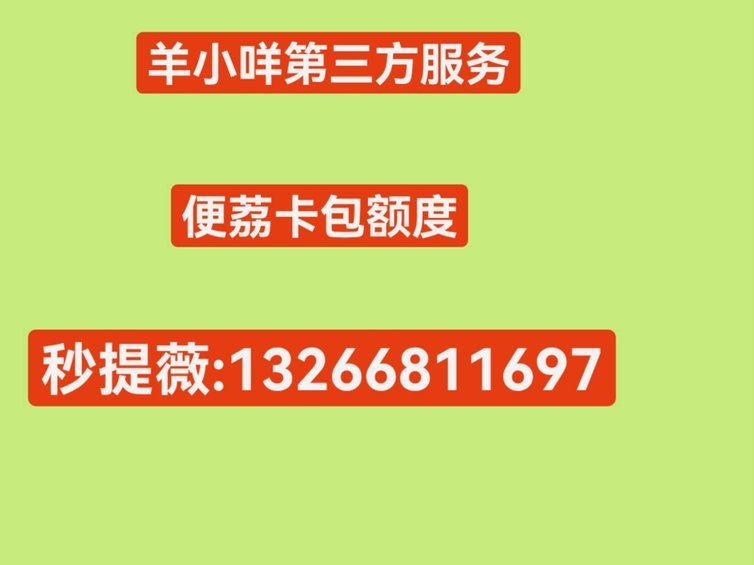

便荔钱包提现:安全到账全解析

### 便荔钱包:提现背后的经济逻辑与用户心理 #### 一、便荔钱包的兴起,不是简单的支付工具便荔钱包的出现,表面上是支付方式的革新,但背后其实是用户对资金流动性需求的升级。用户不再满足于银行卡的...

花呗套现手续费多少?风险需知

随着电子商务的迅速发展,花呗作为阿里巴巴旗下蚂蚁集团推出的一款信用消费产品,已经成为众多消费者日常购物和支付的重要工具。然而,部分用户出于各种原因,可能会尝试通过套现的方式获取现金,但这种行为不仅违背...

揭秘花呗额度套现的真相与风险

花呗作为消费信贷工具,其核心逻辑是基于用户信用额度的短期资金周转服务。平台通过大数据风控模型评估用户资质后授予信用额度,本质上属于先消费后还款的借贷关系。任何试图通过虚构交易、虚假分期等手段将花呗额度...

羊小咩现象背后的秒杀经济学

羊小咩现象的爆发,并非偶然,而是数字经济时代下,消费者行为与商家策略失衡的集中体现。它揭示了当下消费者对稀缺性、仪式感和社群归属的强烈需求,以及商家利用这些需求进行流量变现的策略。最初,羊小咩的限量发...

得物App提现攻略详解

在众多电商平台中,得物(原名“得物App”)凭借其独特的潮流商品购买和鉴定服务,吸引了大量年轻用户。对于许多在得物平台上交易并获得收益的用户来说,了解如何提现成为了一个重要问题。本文将从用户角度出发,...