美团月付能否取出?资金锁定解析

美团月付的本质,从来不是一种预存的资金池,而是一种分期支付的“消费承诺”(Consumption Commitment)。当用户使用月付功能完成一笔交易时,系统并未将用户账户中的存款进行“托管”或“预冻结”。相反,它建立了一个具有明确时间维度和责任周期的消费负债结构。每一次的月供款,都代表用户对一笔已确认消费额的周期性偿付义务。因此,用户试图将这笔尚未完成还款周期的资金“取出”,实质上是试图拆解一个已经被财务流程和交易协议锁定的结构,这在财务逻辑上是天然不允许的,因为其资金流向已经锚定在了商家和支付平台的交易闭环中,任何提前的提取都将构成对交易协议的违约行为。

从资金流和金融路径追踪的角度剖析,美团月付的款项流程极其严格。用户发起支付,资金首先进入支付通道,再经由美团平台的风控与结算系统,最终按照分期计划定时地划拨至服务商的账户。每一笔后续的月供,都是在向平台证明该笔交易的履行进度,而非额外的充值行为。如果强行取出本应作为月供的款项,系统会判定为资金用途错误,这不仅仅是平台的技术风控限制,更是支付通道层面基于资金沉淀周期和交易对手风险管理机制的硬性规定。这笔金钱已经从“流动资金”的属性,彻底转变为“偿还债务”的属性,一旦身份认定,其性质即刻锁定,形同于挂账在待付账单上的资金。

更深层次的理解,需要跳脱出“能不能取”的二元对立思维,转而关注“如何优化资金的结构”。对于用户而言,核心问题不是取不取出,而是如何最大化月付的灵活性和风险可控性。如果用户的资金需求是应对短期现金流压力,那么应将月付视为一个时间垫平工具,而非一个可调配的存款。当遇到急需周转时,任何试图提前挪用后续月供资金的行为,极有可能触发协议条款的违约警告,甚至导致信用记录受到影响。专业角度建议将月付的用途锁定在特定的消费场景,避免将其作为临时的、缺乏明确成本锚点的周转资金池来使用。

当面临无法使用月付资金周转,却又急于获取现金时,正确的解决路径永远不是从美团支付平台“取回”已支付的月供。唯一的正规途径,必须回归到交易的原始环节,即通过发起有效的退款、商品退货或者售后争议,让交易的“购买行为”退回到最初的节点进行周期性回滚。只有当原始交易本身被宣告无效,或者商家和平台确认了完整的退款流程,资金才能沿着逆向路径,重新回归到用户的可用资金池。因此,所有的取出诉求,最终都必须追溯到最初的、有实物和服务的交易环节,而非停留在支付系统的表层操作。

相关文章

得物提现多久到账?影响因素详解

得物提现的到账时间并非一个一成不变的数字,而是受到多种复杂因素的影响,需要细致地理解其运作机制。首先,需要明确的是“提现”在得物平台上的含义。它并非传统的银行转账,而是指卖家将商品销售所得的利润,通过...

花呗套现商家利益受损

近来,“花呗套1000商家给现金”这一现象引发了广泛关注,背后反映出的问题值得深入探讨。首先,这种行为的本质是通过恶意套现的方式获取利益,严重违背了用户与平台之间建立的信用关系。从法律角度来看,这种行...

羊小咩提现:便捷体验背后的技术保障

随着金融科技的快速发展,越来越多的年轻人选择通过线上平台解决资金周转问题。羊小咩贷款作为一个新兴的借贷服务平台,在众多竞争者中脱颖而出,其独特之处在于提供了更为灵活和便捷的服务方式。在用户使用过程中,...

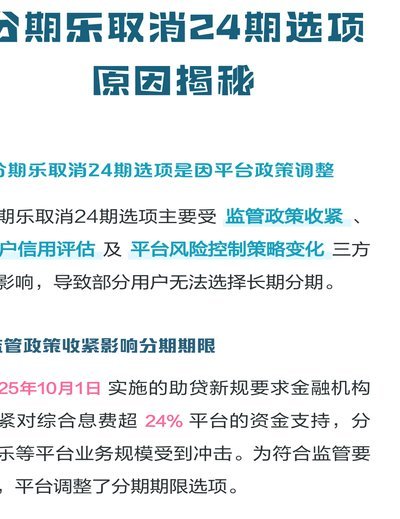

分期付款能中途取消吗?

# 理## 琪取**关于"取消"取消"的思考:价值与选择的本质与判断力的艺术** 取消的本质,是一种主动放弃,而非被动的决策,是选择。它不是简单的说不,是拒绝,而是选择不选择不选。主动取消有成本,...

羊小咩备用金提现功能缺失背后的流动性困境

流动性悖论的根源:从用户困境到系统架构的审视 “备用金无法提现”的问题,表面上看是一个简单的用户界面缺失或功能故障,但从资金流转和系统架构的角度审视,它指向的是一个深刻的流动性悖论。用户投入的资金虽...

【新标题】:

分期乐商城额度,对于许多用户而言,是获取消费能力的直接体现。然而,初始额度往往令人失望,不少人渴望提升额度以满足购物需求。直接“套”取额度,在技术上几乎不可能,因为分期乐的额度审批系统依赖于风控模型,...