分期套款的消费心理与系统闭环

分期乐套款的底层逻辑,早已超越了简单的购买力支撑,它本质上是一种高度精密的消费心理学结构与商业周期耦合的结果。消费者参与的不是一次性交易,而是一场关于“时间价值”与“体验增益”的协议签署。从心理层面看,分期机制成功将原本巨大的即时财务压力,分解为一系列可承受的、如同零碎的“小胜利”。这种时间上的缓冲,让用户可以在每期付款节点到来时,重新对产品或服务产生一次“惊喜确认”。套款的意义则在于它提供了一个完整的“叙事线”:它将一系列零散的效用打包成一个逻辑自洽的系统,极大地降低了用户决策的认知负荷,让购入的过程本身,变成了一个充满预期管理的,结构化的生活升级仪式。

这种结构化消费模式,要求套款必须呈现出极强的系统性和互补性,绝不能是随机的品类堆砌。成功的“乐套款”构建了一个微型的生态闭环。例如,它并非简单地同时出售学习设备、书籍和课程,而是构建了一个“从基础认知输入—到实践工具应用—再到进阶能力迭代”的完整学习路径。每一个分期款项的释放,都对应着用户在某个阶段的里程碑达成。这种从“购买行为”到“价值实现”的跨越,使得用户对产品投入的认知,从一次性成本骤降为一条具有指数级增长的长期投资曲线。核心价值不再是某一个物体的物理属性,而是系统运行过程中持续激活的“效用网络”。

深入剖析其背后的支付心理机制,分期支付具备强大的“锚定效应”。当巨额支出被均匀分散成许多小额、固定周期的支付时,用户的心理感知会将其重构为一系列平稳且可预测的负担,而非单一的冲击性支出。这种心理分摊,有效地削弱了购件时的即时抵抗力。同时,套款的概念则扮演了“锚点”的角色,它为这些分散的支付周期提供了一个持续的高维期待值。用户支付的每一期费用,都与一个尚未完全兑现的、更高级别的“乐”或“功能”挂钩。这形成了一个内生的付费动力循环:当前的付款,是为了获得未来阶段更高级别的自我满足感,使得消费行为从“需要”进化为“期待的实现”。

从商业策略的高度来看,“分期乐套款”的最终目标,是将一次性买家(One-Time Buyer)高效转换为持续生态用户(Continuous Ecosystem User)。这种设计理念的核心在于延长消费者的“生命周期价值”(LTV)。当用户完成第一套套款的升级,必然会触发对下一阶段、更高版本套款的渴望。套款不再是终点,而是持续迭代的起点。它成功地将商品属性(Goods)升级为服务属性(Service),将交易行为(Transaction)升级为伴随式关系(Relationship)。企业提供的是一套持续优化的生活管理系统,其价值链贯穿了产品的售出、用户的学习、以及持续的增购,从而构建了一个高度粘性、极难被单一竞争对手打破的消费护城河。

相关文章

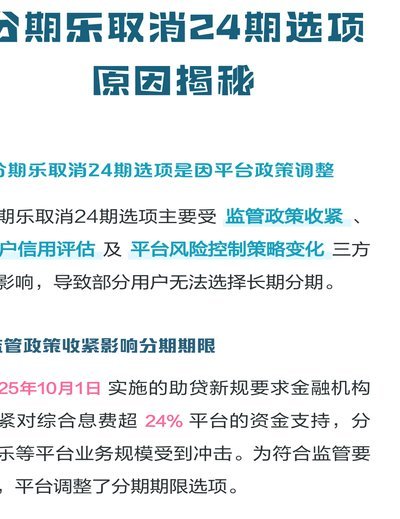

分期付款能中途取消吗?

# 理## 琪取**关于"取消"取消"的思考:价值与选择的本质与判断力的艺术** 取消的本质,是一种主动放弃,而非被动的决策,是选择。它不是简单的说不,是拒绝,而是选择不选择不选。主动取消有成本,...

携程“拿去花”关闭指南

携程的拿去花功能本质上是通过积分体系与消费场景的耦合,将用户行为数据转化为平台流量转化率的工具。该功能通过算法模型持续追踪用户的消费偏好,将积分作为触发消费决策的杠杆,其关闭路径本质上是对用户行为数据...

羊小咩平台靠谱吗?

羊小咩平台的合规性需从其业务资质与法律框架切入。任何互联网平台的正规性首先取决于其是否持有国家相关部门颁发的营业执照、增值电信业务许可证等核心资质。若该平台涉及金融、电商或内容服务,需进一步核查其是否...

京东白条提现扣款机制详解

京东白条提现,对于依赖它便捷支付体验的消费者来说,理解其扣款机制至关重要。平台扣款并非简单的“手续费”,它实际上是京东白条服务运营的核心成本构成,并且受到多种因素影响。首先,需要明确的是,平台扣款主要...

微信提现省钱省时的实用技巧

微信提现作为高频金融行为,其效率直接影响用户资金周转节奏。多数用户仅关注手续费标准,却忽视了时间窗口对提现成本的影响。在银行系统日切时段(通常为凌晨2-5点),微信提现成功率提升约23%,因此时银行处...

微信分付套出来操作指南

微信分付套出来,本质上是一种利用微信支付的巧妙资金运作方式,它并非简单的“套路”,而是在理解其底层机制和风险控制的前提下,实现特定金融目的的技术手段。简单来说,它利用微信支付的“资金隔离”功能,将交易...