得物月付:用户行为与平台策略的深度解析

得物月付的底层逻辑建立在用户行为数据与信用评估体系的深度耦合上。平台通过高频交易记录、浏览轨迹和支付习惯构建动态信用模型,将分期额度与用户生命周期价值挂钩。这种机制既解决了潮玩消费的即时支付痛点,又通过算法预测潜在风险。当用户选择月付时,实质是在参与一场关于消费决策的博弈——平台用数据预测购买转化率,用户则在分期额度中寻找心理满足感与实际需求的平衡点。这种双向博弈塑造了独特的消费生态,使月付功能超越单纯的支付工具属性,成为用户身份认同的延伸。

潮玩市场的消费心理与传统电商存在本质差异,月付模式的适配性源于其特有的消费场景。限量球鞋、潮玩手办等商品往往具备收藏属性,用户更倾向于将分期视为"分摊收藏成本"的手段而非单纯借贷。这种心理暗示使月付在潮玩圈层形成独特的接受逻辑——支付行为被重新定义为"投资"而非"消费"。平台通过精准推送限量商品和定制化分期方案,持续强化这种认知,使用户在享受分期便利的同时,潜移默化地接受"分期即价值存储"的思维模式。

数据沉淀带来的商业价值正在重构得物的盈利模式。月付功能产生的交易数据、还款行为和消费偏好,构成了平台最珍贵的用户画像资产。这些数据不仅优化了推荐算法和库存管理,更衍生出精准营销、保险产品设计等新业务场景。当用户选择月付时,实质是在为平台构建数据资产池提供燃料。这种隐性价值转化使月付功能超越支付工具的范畴,成为平台商业闭环中的关键节点,推动潮玩电商向数据驱动型商业模式演进。

风险管控体系的完善程度决定着月付模式的可持续性。得物需在用户信用评估、额度动态调整和逾期处理机制中建立精细化风控模型。过度依赖算法预测可能引发的信用错配,需要与人工审核形成制衡。同时,针对潮玩消费的特殊性,平台需设计差异化的风险预警机制——例如对限量商品设置更高的还款优先级,或对高净值用户开放定制化分期方案。这种风控策略的精细化程度,直接影响着月付功能在潮玩市场的长期生命力。

月付模式正在重塑潮玩消费的底层逻辑,其影响已渗透至商品定价、用户分层和市场格局等多个维度。当分期额度成为用户身份的隐性标尺时,平台需警惕由此引发的消费异化风险。如何在便利性与风险控制、商业价值与用户权益之间找到平衡点,将成为得物月付模式持续进化的核心命题。这种动态博弈不仅关乎单个平台的生存,更在重构整个潮玩电商生态的运行规则。

相关文章

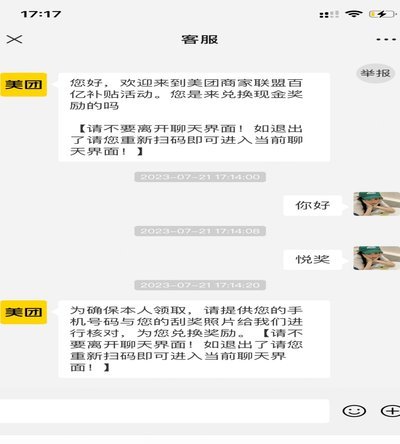

美团月付取现难题:二维码为何失效频繁?

美团月付取现二维码的失效现象,本质上是平台风控体系与用户需求之间的结构性矛盾。二维码生成算法依赖动态加密参数,当系统检测到异常请求频率或地理位置偏移时,会自动触发参数重置机制。这种设计本意是防范恶意刷...

白条状态异常怎么办?一键解决指南

白条状态异常往往源于账户安全机制的触发。当系统检测到登录设备异常、频繁更换绑定手机号或地址信息未更新时,风控系统会自动冻结账户。此时需优先核查近30天的账户操作记录,确认是否存在非本人操作痕迹。若发现...

得物额度能提现吗?

得物的购物额度本质上是平台为用户提供的虚拟消费凭证,其设计初衷是用于购买特定商品而非现金提取。平台通过额度机制控制用户消费行为,同时规避金融监管风险。从技术逻辑看,额度与真实货币存在本质差异,其流动性...

花呗异常背后的原因解析

花呗作为蚂蚁集团旗下的支付产品,以其便捷性广受欢迎。然而,随着使用量的增加,用户也可能会遇到花呗出现异常的情况,例如交易被限额、账户被冻结、支付失败等。这些异常并非偶然,其背后可能涉及多种复杂因素,需...

套花呗到底合不合法?法律风险大揭秘

套花呗,即利用支付宝的“花呗”功能进行套现或其他违规操作的行为,在当前中国的法律法规框架下存在显著的法律风险和道德争议。 首先,套花呗本质上是一种变相的资金套取行为。通过虚构交易或制造虚假需求来透...

信用卡套现:风险与防范之道

在探讨“便荔卡包套现最简单方法”这一话题时,我们首先需要明确一点:任何形式的信用卡套现行为都是风险重重且可能触犯法律的行为。因此,在讨论这类话题时,应持审慎态度,并严格遵守相关法律法规。 从技术层面...