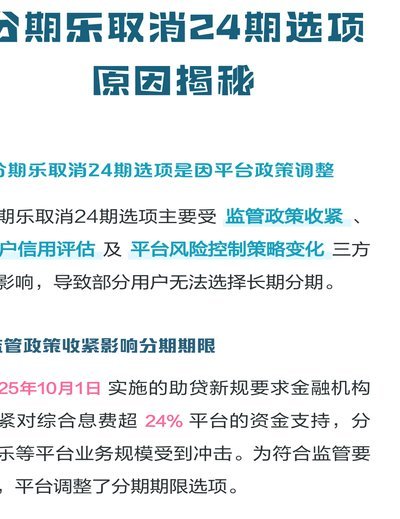

征信系统中的资金操作风险

在当今快速发展的金融市场中,“拿去花取现上征信”这一行为引发了广泛讨论。这一表述通常指投资者利用股市或其他金融工具获得收益后,将资金转移至征信账户,以此规避部分风险。然而,这一做法本身存在多重值得深入探讨的方面。

首先,“拿去花取现上征信”这一行为反映了现代投资者对信用体系的一种独特运用。通过将资金注入股市等高风险领域,并利用征信账户作为抵押或融资渠道,投资者可以在一定程度上规避传统金融体系的监管。这种做法既体现了一定的创新性,也带来了一定程度的风险隐患。

其次,这一行为对个人信用记录的影响需谨慎评估。征信系统通过记录个人的财务状况、信用历史和风险能力,对投资者进行综合评估。在“拿去花取现上征信”的过程中,资金流动性与信用利用度将直接影响征信评分。这一操作可能导致多重负面效果,包括增加违约风险以及降低未来融资成本。

此外,这种做法的合理性需要通过投资者自身情况来检验。对于经验丰富、财务状况稳定的投资者而言,将部分资金应用于高收益投资并利用征信账户进行杠杆操作,可能是一种有效的风险管理策略。但对于缺乏充分评估和风险控制能力的投资者来说,这种行为可能带来严重的财务后果。

综上所述,“拿去花取现上征信”这一行为既体现了现代金融市场的灵活性,也带来了不容忽视的风险。投资者在进行此类操作时,应充分评估自身情况和市场环境,制定科学的财务计划,并严格控制风险,以确保既能实现收益目标,又不会对个人信用记录造成不可挽回的负面影响。

相关文章

秒速回收,便携卡包新方式

在数字化时代,便携卡包秒回收服务正逐渐成为一种新的生活方式。这种服务不仅提高了卡包管理的便捷性,还体现了环保理念,成为现代都市生活中的一大亮点。便携卡包秒回收的核心在于即时性和高效性,用户只需通过手机...

秒花借真的不用还吗?

近期,网络上流传着一种说法,即“秒花借”是一种不需要归还的借款形式。这背后反映出了人们对金融产品和借贷机制的误解。实际上,无论是“秒花借”还是任何正规的借贷产品,其运作原理都是基于资金的出借和归还。借...

分期付款能中途取消吗?

# 理## 琪取**关于"取消"取消"的思考:价值与选择的本质与判断力的艺术** 取消的本质,是一种主动放弃,而非被动的决策,是选择。它不是简单的说不,是拒绝,而是选择不选择不选。主动取消有成本,...

携程“拿去花”酒店预订的智能策略

携程的酒店预订系统始终围绕用户需求构建技术壁垒,其核心优势在于对海量数据的深度挖掘与场景化应用。平台通过机器学习算法持续优化房源推荐逻辑,例如针对商务出行用户,系统会优先展示机场周边的高性价比酒店,并...

便荔卡包取现如何提前还清

便荔卡包取现提前结清是许多持卡人关心的问题。首先,我们需要明确什么是“便荔卡”,它是一种由第三方支付平台发行的虚拟信用卡产品,与传统银行信用卡有所不同。当用户进行取现操作时,通常会产生较高的手续费和利...

如何从花呗中安全提现?

随着移动支付的普及,花呗作为一种方便快捷的信用支付工具,已广泛应用于日常生活。但有时用户可能会遇到需要将花呗中的余额提现出来的情况,比如用于偿还债务或日常开支等。本文将详细介绍如何从花呗中安全有效地提...