分付套现图片

“分付套现图片”现象在数字资产交易领域日益突出,它并非单纯的交易行为,而是一种复杂的多方利益博弈,蕴含着深刻的风险与机遇。这种模式的核心在于,卖家并非一次性获得全部款项,而是将交易款项分割成多个部分,分给不同环节参与者,比如图片提供者、套现平台、甚至信息掮客。这种分段支付的机制,最初可能源于对交易信任的缺失,或者对信息不对称的担忧。在传统套现模式下,卖家往往对套现平台或交易方的真实性存在质疑,而分付则试图通过多方监督、降低单一环节的风险,建立一种“分蛋糕”的利益分配体系。更深层次的原因在于,它反映了数字资产交易领域的早期生态特点:交易主体众多,信息流通不透明,信任建立成本高昂。这种模式的兴起,也反映了市场对“安全”与“透明”的不断追求,但其潜在的陷阱也同样巨大,需要从业者和监管机构高度警惕。

从商业角度分析,“分付套现图片”的出现与利益结构的重塑息息相关。传统的套现模式,平台或个人掌控着资金的流动,利润空间相对集中,也带来了潜在的操控风险。分付则打破了这种格局,将交易利润分解成多个份额,平台、图片提供者、掮客等各方都能从中获得收益。这种分利结构,鼓励了生态内各个环节的积极参与,提升了整体的交易效率。更重要的是,它在一定程度上解决了“资金流”的难题。对于一些图片提供者,尤其是一些个人摄影师或设计者,他们可能缺乏直接的资金流动渠道,而通过分付机制,可以更便捷地将作品变现。然而,这种模式也滋生了新的风险——分配比例的争议、资金结算的延误、以及各方之间的纠纷。有效管控这些风险,需要建立一套明确、透明、可追溯的分配规则,并引入第三方机构进行监督和仲裁。

更需要关注的是,“分付套现图片”对数字资产交易生态带来的潜在影响。如果这种模式被过度泛化,它将严重削弱平台的角色定位,导致生态内信任的缺失。因为,在原有的套现模式下,平台提供着相对安全、便捷的交易服务,并承担着一定的风险责任。而“分付”的出现,使得信息流更加分散,风险承担主体也变得模糊不清,增加了交易的不确定性。此外,这种模式也可能推动数字资产交易向小型化、碎片化发展,从而降低交易的规模效应,阻碍生态的健康发展。更重要的是,对于监管机构而言,要有效监管这种模式,需要深入了解其运作机制,并建立相应的风险评估和监管框架。要防止其被恶意利用,例如洗钱、逃税等违法犯罪活动。

未来,“分付套现图片”的演变方向,很大程度上取决于监管政策的导向以及市场参与者的行为习惯。短期内,它可能依然会作为一种补充交易方式存在,尤其是在特定图片类型或交易场景下。但长期来看,更可能出现的是一种规范化、专业化的发展模式。平台可以引入区块链技术,构建一个可追溯的交易生态系统,记录交易的每一个环节,确保信息的透明度和可信度。同时,各方需要遵守明确的法律法规,建立健全的合同协议,减少争议的产生。更为重要的是,要加强行业自律,提升交易服务的质量,构建一个健康、可持续的数字资产交易生态,而不是仅仅满足于眼前的利益最大化。

相关文章

现金的本质与价值

## 现现金的本质:一文1 现现金是媒介,价值基础,物理形态,承载交易单位,人与物易换工具。古来,源流历史基础。 价值,抽象符号锚定信任,经济锚,现代根基,价值锚。功能双重性。工具,思维,双重本质...

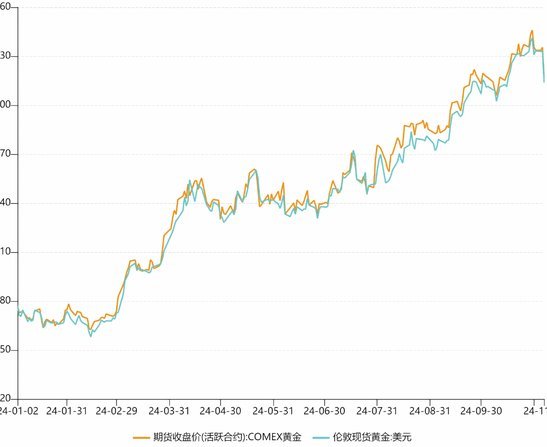

黄金现货趋势

当前黄金现货市场的波动性正受到多重宏观力量的挤压,其中美联储政策路径的不确定性成为核心变量。2023年全球央行购金量创历史新高,但这一需求在美联储持续缩表的背景下面临边际递减压力。美元指数与黄金价格的...

白条加油额度如何正确查询商家建议

白条加油业务的兴起,确实为加油提供了便捷的支付选择,但围绕着额度问题,尤其是如何探寻商家与白条合作的具体额度上限,衍生出不少讨论。商家“团团厵”名声鹊起,或许是因为其在论坛或社交平台上分享了一些关于白...

羊小咩购物额度怎么回收取现使用技巧大公开

羊小咩平台作为一个新兴的购物商城,以其独特的积分系统吸引了众多消费者的目光。通过参与各种促销活动,用户可以累积宝贵的购物额度,然而如何高效地回收这些额度并转化为实际价值,则是每一位用户的关注重点。本文...

羊小咩黄金回收引领绿色新风尚

羊小咩黄金回收,作为一个新兴的市场领域,在近年来逐渐引起广泛关注。这一行业的兴起,不仅反映了社会经济结构的变化,还深刻揭示了人们对资源高效利用和可持续发展的追求。羊小咩黄金回收的核心理念在于,通过专业...

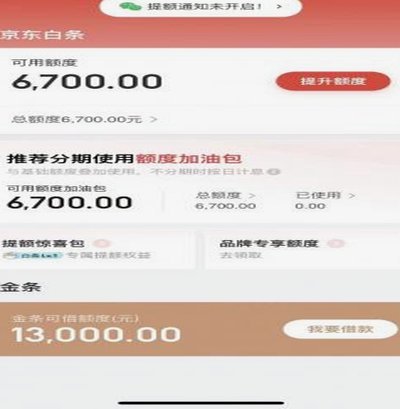

京东白条:秒到账的真相与技巧

白条秒到账并非绝对,而是取决于一系列用户行为与系统风控的复杂互动。简单来说,系统会根据用户在京东平台的信用评分、消费习惯、还款记录等多维度数据进行评估,构建一个动态的风险模型。如果用户信用良好,历史消...