高息借贷陷阱透视

从金融结构和风险管理的角度审视“鹿优选借20000还40000”这一情景,其核心议题绝非单纯的金额往返,而是深层次的资本利用率、时间价值评估与个人财务可持续性之间的巨大错位。当资金成本被放大至如此极端的程度,这实质上已经超越了传统金融产品的范畴,其运作机制更近似于一种高风险、高周转的债务循环模型。我们必须关注的焦点不是这笔钱的到期,而是这背后隐含的——年化利率的真实几何成本。任何专业评估都要求参与者准确计算其资金的时间折现率与总持有成本,因为若以这笔贷款的成本来衡量,其提供的资金流动性所带来的价值,已无法覆盖其巨大的资金损耗。

这种极度高成本的借贷模式,首先暴露的往往是借款人自身财务规划和风险承受力评估体系的缺失。资金需求的背后,很少是单一的、紧急的周转,它往往是一系列无法被有效预算、持续膨胀的消费冲动与生活成本的叠加。一旦接受了如此高额的资金溢价,债务已经从单纯的“负债”行为,上升为一种“支付高额学费”的行为,其学费所教会的,不是如何解决问题,而是如何在极高的成本下维持一个暂时的现金流假象。因此,在考虑再次使用任何类似金融工具之前,必须进行一次彻底的财务行为诊断,识别出引发这种极端资金需求的底层行为模式。

从系统风险的角度看,重复经历“借入低额、偿还高额”的周期,将对个体信贷画像造成不可逆的损害。每一次的违约窗口期拉长、还款压力骤增,都会迅速侵蚀个体的信用信用缓冲带,使得未来的融资难度呈指数级增长。这并非简单的信用点数下降问题,而是一种“信用锚定效应”的形成——一旦个体被这种高成本融资模型所锚定,其未来的金融决策就会被这种认知偏差所裹挟,使得脱离这种循环的成本显得异常高昂。专业的财务建议必须将长期信用修复纳入考量,绝不能让眼前短暂的资金周转,成为未来十年无法摆脱的财务枷锁。

在探讨可行的出路时,必须将关注点从“如何用最低成本凑齐40000”转移到“如何用最优路径实现20000的长期目标”。任何涉及高倍率资金溢价的金融操作,都应该被视为最高级别的风险敞口。真正专业的财务咨询,应聚焦于优化现金流的源头,这意味着深度剖析支出结构中的非必要刚性支出,并构建多维度的收入增长模型,实现收入结构的多元化和风险对冲。当个体能够通过结构调整和能力提升来解决原初的流动性问题时,任何外部提供的,以极高成本包装的资金,都将失去其价值基础,成为可有可无的财务陷阱。

相关文章

花呗分期套现真需要手续费吗?全方位揭秘成本结构

任何探讨关于“花呗分期套现”的话题,本质上已经跳出了正常的消费金融闭环,进入了资金周转结构的灰色地带。因此,谈论其费用结构,不能简单地归结为一个“有”或“无”。真正需要深入剖析的,是多维度的成本矩阵。...

借贷遇寒冬 新出路在哪里

当传统金融体系的流动性枯竭,机构投资者的风险厌恶情绪达到高点,几乎所有可寻觅的资金来源都已耗尽,我们不得不重新审视“借贷”的定义和可能性。简单地认为“所有都借不出钱了”是不完全准确的,这实际上是金融格...

花呗套现费多少?成本揭秘

花呗套现的手续费率通常由支付机构的费率政策和平台分润机制共同决定。根据支付宝官方披露的费率结构,普通商户的交易手续费率为0.6%至1.2%,但套现场景因涉及资金挪用风险,实际费率普遍高于标准费率。第三...

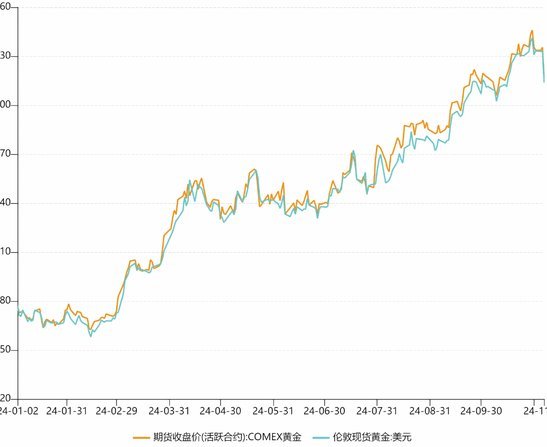

黄金现货趋势

当前黄金现货市场的波动性正受到多重宏观力量的挤压,其中美联储政策路径的不确定性成为核心变量。2023年全球央行购金量创历史新高,但这一需求在美联储持续缩表的背景下面临边际递减压力。美元指数与黄金价格的...

白条加油额度如何正确查询商家建议

白条加油业务的兴起,确实为加油提供了便捷的支付选择,但围绕着额度问题,尤其是如何探寻商家与白条合作的具体额度上限,衍生出不少讨论。商家“团团厵”名声鹊起,或许是因为其在论坛或社交平台上分享了一些关于白...

如何轻松取消分期乐会员订阅

取消分期乐会员并非单纯的操作难题,其核心症结在于互联网产品设计中常见的“摩擦力”策略。很多用户在尝试取消时,往往会发现入口隐藏在深层的二级甚至三级菜单之下,这种设计本质上是在利用用户的认知惯性,增加退...