微信分付开通与使用详解

微信分付,作为一种便捷的个人收款方式,早已渗透进日常生活的方方面面。然而,想要真正高效地利用微信分付,需要比简单地发送收款码更为深入的理解和操作技巧。最初的“开通”实际上是指理解其运作机制,并根据自身需求选择合适的支付场景。并非所有微信用户都需要“开通”微信分付功能,而是要明白其核心在于将微信账户与第三方支付账户绑定,从而实现便捷的资金转账。这个绑定过程,实际上是建立在微信支付底层技术的支撑之上。对于习惯使用银行卡进行转账的用户而言,直接使用微信支付的付款功能本身就是一种“分付”的形式,无需额外进行操作。关键在于充分认识到微信分付的本质:它提供的,是直接、快速的资金结算工具,而并非仅仅是“分付”这一功能名称。选择性地理解和利用这种功能,才能真正避免不必要的繁琐操作,提升效率。

微信分付的“开通”需要更多的是对用户数据的授权与信任的建立。不同于传统的银行转账,微信分付依赖于用户的账户信息进行验证和确认。当用户选择将微信账户与第三方支付账户连接时,实际上是在授予微信支付平台对该账户信息的访问权限。这权限用于进行资金的结算、支付确认,以及防范欺诈等安全措施。值得注意的是,不同于银行账户的长期绑定,微信分付的权限管理更加灵活,用户可以随时取消该账户与微信分付的关联。理解这一关键点,有助于用户对自己的资金安全进行更好的掌控。同时,也要警惕虚假链接或诱导用户进行授权的诈骗行为,始终在官方渠道进行操作,确保个人信息安全。

微信分付的实际应用场景远不止于简单的朋友间转账。它更是为商家提供了极具竞争力的收款方式。商家可以通过微信支付的收款码,轻松接受顾客的支付,无需复杂的POS机设备,降低了运营成本,也提升了交易效率。更重要的是,商家可以通过微信支付平台的营销工具,进行精准的客户分层,提供个性化的服务,从而提高用户粘性。对于个人商家而言,微信分付不仅是收款渠道,更是建立线上品牌的利器。然而,商家在利用微信分付进行收款时,同样需要重视合规性。例如,开具发票、税务申报等问题,都需要商家认真对待,避免因不合规操作而产生的法律风险。

总而言之,“微信分付怎么开”的实质,并非单纯的“开通”某个功能,而是理解其底层机制,并根据自身需求选择合适的应用场景。对于个人用户而言,关注账户安全、合理利用收款码,即可满足日常的资金结算需求。而对于商家而言,除了关注支付效率和用户体验,更要注重合规运营,以确保业务的健康发展。微信分付的价值在于其便捷性与高效性,但要真正发挥其作用,需要用户具备足够的风险意识和操作技巧,并始终以安全为前提,构建一个可信赖的支付生态系统。

相关文章

重塑思维:三个实用技巧提升效率

## 重塑思维:三个实用技巧,让你的工作和生活效率飞跃 我们常常抱怨时间不够用,任务堆积如山,却忽略了问题的核心在于思维模式。提升效率并非单纯地延长工作时间,而是通过优化认知和行动的闭环,让每一分钟...

套花呗到底合不合法?法律风险大揭秘

套花呗,即利用支付宝的“花呗”功能进行套现或其他违规操作的行为,在当前中国的法律法规框架下存在显著的法律风险和道德争议。 首先,套花呗本质上是一种变相的资金套取行为。通过虚构交易或制造虚假需求来透...

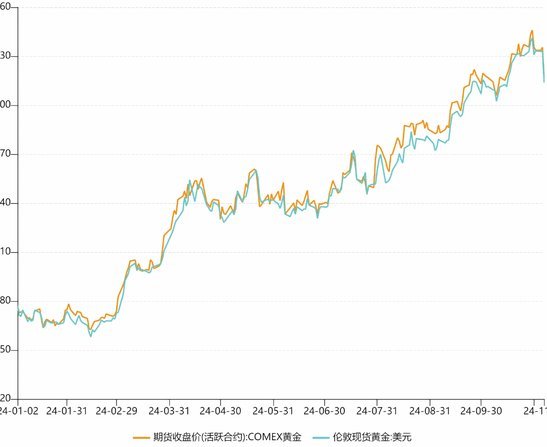

黄金现货趋势

当前黄金现货市场的波动性正受到多重宏观力量的挤压,其中美联储政策路径的不确定性成为核心变量。2023年全球央行购金量创历史新高,但这一需求在美联储持续缩表的背景下面临边际递减压力。美元指数与黄金价格的...

白条加油额度如何正确查询商家建议

白条加油业务的兴起,确实为加油提供了便捷的支付选择,但围绕着额度问题,尤其是如何探寻商家与白条合作的具体额度上限,衍生出不少讨论。商家“团团厵”名声鹊起,或许是因为其在论坛或社交平台上分享了一些关于白...

羊小咩黄金回收引领绿色新风尚

羊小咩黄金回收,作为一个新兴的市场领域,在近年来逐渐引起广泛关注。这一行业的兴起,不仅反映了社会经济结构的变化,还深刻揭示了人们对资源高效利用和可持续发展的追求。羊小咩黄金回收的核心理念在于,通过专业...

羊小咩购物额度使用全攻略

近来,关于“羊小咩购物额度怎么套现啊”这一话题引起了广泛关注。首先需要明确的是,“羊小咩购物额度”的实际含义是指一种金融产品或服务提供的临时信用支持,允许用户在一定时间内使用特定金额进行消费。这种额度...