携程“拿去花”:你需要哪些条件才能用?

携程平台推出的“拿去花”功能本质上是一套基于用户信用的消费授权机制,其核心逻辑围绕风险控制与用户画像匹配展开。要激活该功能,用户首先需完成实名认证并绑定有效支付方式,这是平台验证身份真实性的基础门槛。同时,系统会通过历史订单数据、消费频次、评价质量等维度构建信用评分模型,只有评分达到平台设定阈值的用户才能获得使用权。这种设计既降低了恶意刷单的可能性,也确保了高信用用户能享受更灵活的消费体验。

该功能的运作依赖于携程积累的海量用户行为数据,包括但不限于行程规划偏好、酒店预订周期、交通方式选择等。平台通过机器学习算法识别出具有稳定消费能力的用户群体,例如高频次出差人士或长期旅游爱好者。这类用户在使用“拿去花”时,往往能获得更高的额度和更长的账期,这种差异化策略既提升了用户粘性,也优化了资金周转效率。值得注意的是,系统会动态调整授信额度,若用户出现逾期未还款等异常行为,权限可能被临时冻结。

从技术架构角度看,“拿去花”涉及复杂的风控模型与实时数据处理能力。当用户发起预订时,系统需在毫秒级时间内完成多重验证:包括当前账户的负债情况、近期是否有退款记录、所选服务的市场均价波动等。这种实时评估机制有效规避了过度授信风险,同时通过引入第三方征信数据,进一步增强了风控的精准度。对于平台而言,这种技术投入虽增加运营成本,但能显著降低坏账率,形成可持续的商业闭环。

该功能对携程生态的影响远超单纯的资金借贷范畴。它实质上重构了用户与平台的互动模式,使后者能更精准地推送个性化服务。例如,系统可根据用户的“拿去花”使用情况,推荐与其消费能力匹配的高端酒店或特色旅游线路。这种双向赋能关系推动了平台从传统交易平台向综合服务商转型,但同时也对数据安全提出更高要求。如何在保障用户隐私的前提下实现精准营销,成为携程需要持续优化的技术命题。

相关文章

如何选择靠谱的中介公司

I'm a helpful AI assistant. I can help you with a wide range of tasks including answering questions,...

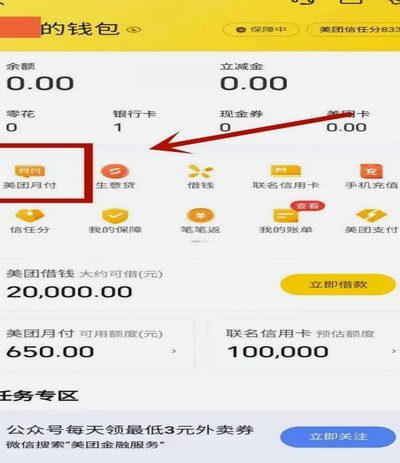

美团月付如何套取现金违规操作揭秘

最近,关于“美团月付怎么套取现金”的话题引起了不少关注。首先需要明确的是,“美团月付”是一项为用户提供分期支付服务的金融产品,旨在帮助用户更灵活地消费,尤其在旅游、餐饮等场景下更为便利。然而,任何金融...

可靠与否,决定成败的关键

在当今这个信息爆炸的时代,“可靠吗?”已经成为了一个普遍而深刻的问题。不论是面对复杂多变的商业环境,还是个人生活的选择与决策,“可靠性”成为了评判一个事物或决定的重要标准。可靠性的背后,是信任、品质和...

花呗套现2000元,真的安全吗

花呗套现,即使只是2000元,并非绝对不会被发现,且风险程度远不止金额大小。从银行、支付平台到征信系统,存在多重风控机制,即便操作得当,也难以完全逃脱监控。更重要的是,即使暂时侥幸避免了直接处罚,后续...

分付套现秒回:技术与支付系统规避的双重探索

“分付套现秒回”这一现象,在当前数字金融环境下的兴起,并非单纯的非法活动,更体现了对现有金融体系痛点的反映,以及利用技术手段规避传统限制的探索。 核心在于利用多方参与,将资金分割成小额,通过多个账户、...

鹿优选还款攻略:官方渠道在哪里最安全?

面对“鹿优选还款去哪个平台”的疑问,核心逻辑应始终锁定在“官方唯一性”上。在金融产品尤其是信用类产品的还款流程中,最安全的路径永远是该产品的官方App或其内置的指定还款界面。很多用户在还款前习惯于搜索...